بورس کالای ایران ابزارهای معاملاتی نوین را بر اساس نیازهای واقعی اقتصاد کشور طراحی میکند. این طراحیها با هدف هدایت منابع به بخشهای تولیدی، توسعه بازارهای داخلی، تحول در ساختارهای بازار و ارتقای ارتباط میان بازار کالایی و مالی انجام میشود. وظایف اصلی این ابزارها شامل تسهیل مبادلات، تأمین مالی و پوشش ریسک است که منجر به کاهش هزینهها، افزایش شفافیت و روانتر شدن جریان معاملات میشود.

در این مقاله، ابزارهای معاملاتی بورس کالای ایران به طور جامع مورد بررسی و تشریح قرار خواهند گرفت. هدف از ارائه این مطلب، معرفی کاملی از این ابزارها است، حتی اگر برخی از آنها تا کنون در بازارهای بورس کالا به کار نرفته باشند.

این ابزارها شامل موارد زیر میباشد:

- معاملات نقدی

- معاملات نسیه

- قرارداد سلف

- قرارداد سلف موازی استاندارد

- اوراق دین کالایی

- قرارداد بلند مدت

- قرارداد کشف پریمیوم

- گواهی سپرده کالایی

- قرارداد آتی

- پیمان آتی

- قرارداد اختیار معامله

- صندوق سرمایه گذاری و صندوق کالایی

معاملات نقدی

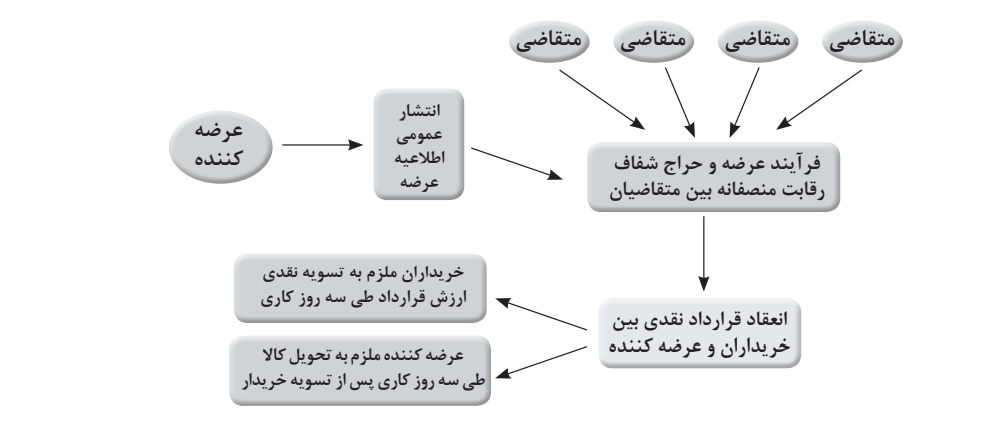

معاملات نقدی در بورس کالای ایران سادهترین و البته از حیث ایجاد شفافیت کارکرد بسیار مهمی دارد. در این نوع معاملات، مشخصات عرضه ابتدا به بازار اعلام میشود، سپس متقاضیان برای خرید خرید کالا رقابت میکنند و در صورت موفقیت، قرارداد معامله نقدی منعقد میشود. طرفهای قرارداد ملزم به مبادله وجه و کالا در مهلت کوتاهی هستند. این معاملات با تسهیل فرآیند، کاهش هزینهها و افزایش شفافیت، به اقتصاد کمک میکنند. از طریق این معاملات قیمت منصفانه محصولات تعیین میشود و با وجود نظارتهای بورس، ریسک معاملات کاهش مییابد. همچنین، فرصتهایی برای تنظیم و سازماندهی بازار فراهم میآید، موجب افزایش منافع طرفین معامله میشود و نقش واسطهها کاهش مییابد.

پس از انعقاد قرارداد در معاملات نقدی، خریدار سه روز کاری زمان دارد تا تسویه معامله را نقدی یا اعتباری انجام دهد. در تسویه نقدی، کل مبلغ و کارمزدها در این مهلت پرداخت میشود. اگر خریدار در سه روز کاری تسویه نکند، حداکثر تا هفت روز دیگر با جریمه 0.25 درصد ارزش قرارداد به ازای هر روز فرصت دارد. ( اگر فروشنده اعلام کند که از دریافت جریمه انصراف داده، اتاق پایاپای تأیید کرده و فرآیند تسویه انجام میشود.)

اگر خریدار تا ۷ روز تقویمی وجه معامله را پرداخت نکند، قرارداد لغو میشود و باید ۵% از ارزش معامله به همراه کارمزد طرفین را به عنوان جریمه پرداخت کند.

فروشنده نیز پس از تسویه، سه روز کاری برای تحویل کالا به خریدار دارد. اگر فروشنده تحویل ندهد، خریدار میتواند فسخ یا تقاضای تحویل با تأخیر کند. در صورت تقاضای تحویل با تأخیر، فروشنده حداکثر تا 60 روز با جریمه 0.25 درصد ارزش قرارداد به ازای هر روز ملزم به تحویل است.

معاملات نسیه

معاملات نسیه در بازار فیزیکی بورس کالای ایران نوعی ابزار مالی است که به خریداران اجازه میدهد تا کالا را در سه روز پس از انعقاد قرارداد دریافت و هزینهاش را در تاریخ سررسید پرداخت کنند. این ابزار برای کسانی که نیاز به نقدینگی دارند مناسب است. به عنوان مثال، تولیدکننده میتواند مواد اولیه را از طریق قرارداد نسیه خریداری کرده و پس از فروش محصول، هزینهها را پرداخت کند. اسناد مالی باید برای تسویه معامله توسط فروشنده در اطلاعیه عرضه مشخص شوند و اگر پیشپرداختی وجود داشته باشد، خریدار باید آن را تا پایان مهلت تسویه پرداخت کند.

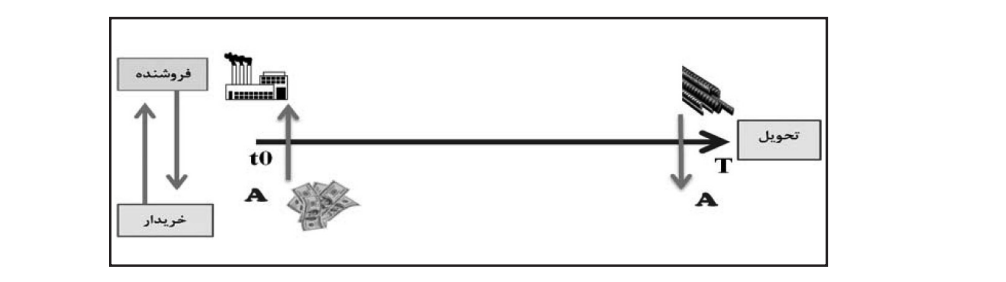

معاملات سلف

در معاملات سلف، خریدار در زمان معامله مبلغ معامله را پرداخت میکند، اما فروشنده تعهد دارد که کالا را در آینده تحویل دهد. (بالعکس معامله نسیه). قراردادهای سلف با دو روش تسویه نقدی و تسویه اعتباری قابل انجام هستند. این معاملات امکان تأمین مالی برای تولیدکنندگان و فروشندگان را بدون نیاز به فرآیندهای بانکی طولانی فراهم میکنند. این روش تأمین مالی سرمایه در گردش به شرکتها کمک میکند تا بدون نیاز به سرمایهگذاریهای طولانیمدت فعالیت خود را ادامه دهند.

در معاملات سلف، ارزش کالا با توجه به تحویل در آینده مشخص میشود، در حالی که در معاملات نقدی، ارزش کالا براساس تحویل فوری کشف میگردد. بنابراین، ارزش کالا در هر دو نوع معامله متفاوت است و این تفاوت نشاندهنده هزینه مالی است که بر فروشنده کالا برای تأمین مالی تحمیل شده است.

سلف موازی استاندارد

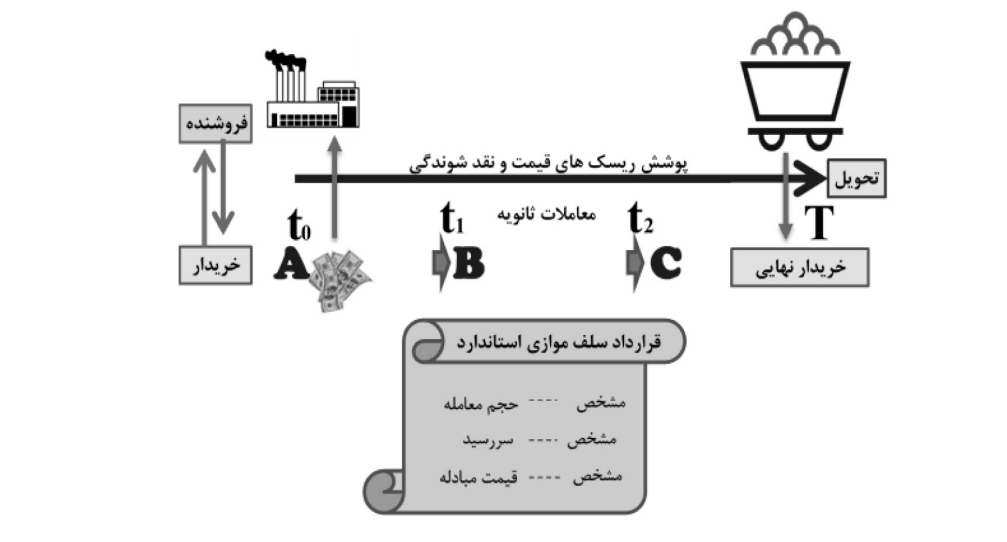

معاملات اوراق سلف موازی استاندارد نسخه تکامل یافتهی معاملات سلف هستند. اگرچه معاملات سلف مزایایی دارند، ولی با محدودیتهایی روبرو هستند، مانند ریسک تغییرات قیمت و ریسک نقدشوندگی به خاطر نبود بازار ثانویه. این موارد باعث میشود که خریداران به دنبال تأمین مالی بلند مدت از این روش نباشند. علاوه بر این، تولیدکنندگان فقط محدود به منابع مالی خریداران واقعی کالاها هستند. با ورود سایر افراد به فرآیند تأمین مالی، منابع مالی میتوانند به بهترین شکل به بخشهای تولیدی هدایت شوند.

در پاسخ به محدودیتهای معاملات سلف، قراردادهای سلف موازی در بازارهای مالی معرفی شدهاند. این قراردادها به خریدار امکان میدهند که قبل از سررسید، دارایی پایه را به شخص دیگر در قالب یک سلف جدید بفروشد، که به آن سلف موازی میگویند. این فرآیند میتواند ادامه یابد. اوراق سلف موازی مانند معاملات سلف عمل میکنند، با تفاوت اینکه خریدار میتواند قرارداد را به دیگران واگذار کند. اوراق در بازار اولیه عرضه میشوند و پس از آن، با وجود بازار ثانویه، خریداران میتوانند آنها را معامله کنند. این اوراق ویژگیهای خاصی دارند، نظیر تشکیل بازار ثانویه، استفاده از نقدینگی بازار و تسهیل تأمین مالی در بلندمدت. این اوراق از مالیات معاف هستند و یک منبع جذاب برای سرمایه گذاری با درآمد ثابت برای صاحبان نقدینگی است.

سلف موازی استاندارد دو کارکرد اصلی دارد:

- تأمین مالی کوتاهمدت و بلندمدت.

در سلف کوتاهمدت، تغییرات قیمت و بازدهی این اوراق برای خریدار و نیز هزینه تامین مالی برای فروشنده قابل محاسبه است، اما در سلف بلندمدت، نوسانات غیرقابل پیشبینی قیمت میتواند ریسک ایجاد کند، بنابراین به منظور افزایش جذابیت اوراق بلندمدت برای خریدار و نیز پوشش ریسک طرف عرضهکننده اوراق، اختیار تبعی بر روی این اوراق قابل تعریف است. به این ترتیب که خریداران و فروشنده سلف کالا، ضمن قرارداد سلف کالا، شرط میکنند که خریدار سلف اختیار فروش مقدار معینی از کالا را به قیمت معین در سررسید داشته باشد و فروشنده نیز اختیار خرید مقدار معینی کالا را به قیمت معین در سررسید داشته باشد. لازم به ذکر است که حقوق و تعهدات ناشی از اختیارها همراه با واگذاری اوراق به اشخاص دیگر به آنان منتقل خواهد شد. در بازار ثانویه، بازارگردان موظف به حفظ نقدشوندگی اوراق و تضمین سود دارندگان است. این اختیارات سود را در بازهای معین نگه میدارند، مثلاً، اگر نرخ بازدهی اعمال اختیار فروش 25 درصد و نرخ بازدهی اعمال اختیار خرید 30 درصد باشد، سود اوراق هرگز از 25 درصد کمتر یا از 30 درصد بیشتر نخواهد شد. ، که این اوراق را به اوراق با درآمد ثابت تبدیل میکند.

برای مطالعه بیشتر در مورد سلف موازی استاندارد اینجا کلیک کنید.

اوراق دین کالایی

اوراق خرید دین در بورس کالای ایران به عنوان یک ابزار مالی برای تأمین مالی شرکتهای مختلف استفاده میشود. معاملات نسیه، گرچه جذاب هستند، اما مشکلات نقدینگی برای فروشندگان ایجاد میکند. در این نوع معاملات، موجودی کالا از ترازنامه خارج شده و اسناد دریافتنی جایگزین میشود که تا سررسید قابل نقدشدن نیست. این امر منجر به کاهش نقدشوندگی ترازنامه میشود و باعث میشود تأمین مالی برای شرکتها پرهزینهتر شود. در نهایت، فروش اعتباری تنگنای نقدینگی را برای شرکتهای تولیدکننده ایجاد میکند.

با انتشار اوراق خرید دین، تولیدکنندگان میتوانند به راحتی مشکلات نقدینگی را حل کنند و تأمین مالی انجام دهند. در این روش، تولیدکننده میتواند کالای خود را از طریق بورس کالا به صورت نسیه بفروشد و اسناد دریافتنی را به اوراق بدهی تبدیل کند و با تنزیل آن در بازار به سرمایه گذاران واگذار نماید. در تاریخ سررسید، اوراق با مبلغ اسمی توسط شرکت بازخرید خواهد شد.

نکته: تنزیل به چه معناست؟

تنزیل در معاملات مالی به معنای فروش اسناد دریافتنی یا اوراق بدهی به قیمت پایینتر از ارزش اسمی آنها است. این کار معمولاً به منظور تأمین نقدینگی فوری انجام میشود. به عبارت دیگر، فروشنده دست به فروش اوراق یا اسناد دریافتنی میزند تا به جای انتظار برای دریافت وجه در زمان سررسید، بلافاصله به پول نقد دست یابد، اما این کار معمولاً با ارزش کمتری از ارزش نهایی اسناد انجام میشود

این اوراق به عنوان بخشی از بازار مشتقه بورس کالای ایران قابل خرید و فروش هستند.

برای مطالعه بیشتر در مورد اوراق دین کالایی اینجا کلیک کنید.

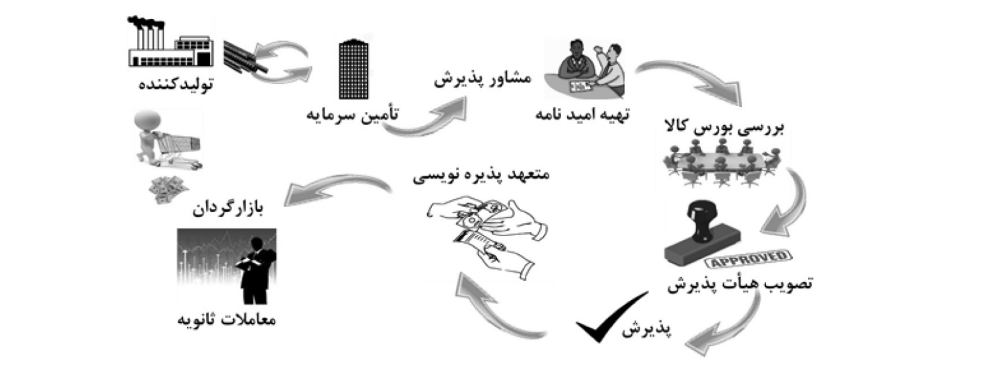

قراردادهای بلندمدت

قراردادهای بلندمدت در بورس کالای ایران ابزاری نوآورانه هستند که برای رفع نگرانیهای تولیدکنندگان و خریداران مخصوصاً در زمینه پتروشیمی ایجاد شده است. این قراردادها اجازه میدهند تولیدکنندگان با آرامش خاطر محصول خود را تولید کنند، چرا که از وجود خریدار در آینده مطمئن هستند، و خریداران نیز میتوانند مواد اولیه مورد نیاز خود را تأمین کنند.

قیمت در این قراردادها بر مبنای قیمتهای کشف شده در بورس تنظیم میشود و بورس کالای ایران ریسک عدم ایفای تعهدات را از بین میبرد. این سیستم جریان معاملات را روان میکند، رانت را جلوگیری میکند و شفافیت را ایجاد میکند.

در مدل اجرایی این قراردادها، سقف عرضه هفتگی برای مشتریان بلندمدت و حجم کل کالای خریداریشده توسط مشتری در طول دوره قرارداد از قبل مشخص میشود. به عنوان مثال، عرضهکننده تنها میتواند حداکثر 20 درصد حجم عرضه عمده را برای مشتریان بلندمدت عرضه کند، و حجم خرید مشتری بلندمدت نباید از حجم مشخص شده در قرارداد تجاوز کند.

قرارداد کشف پریمیوم

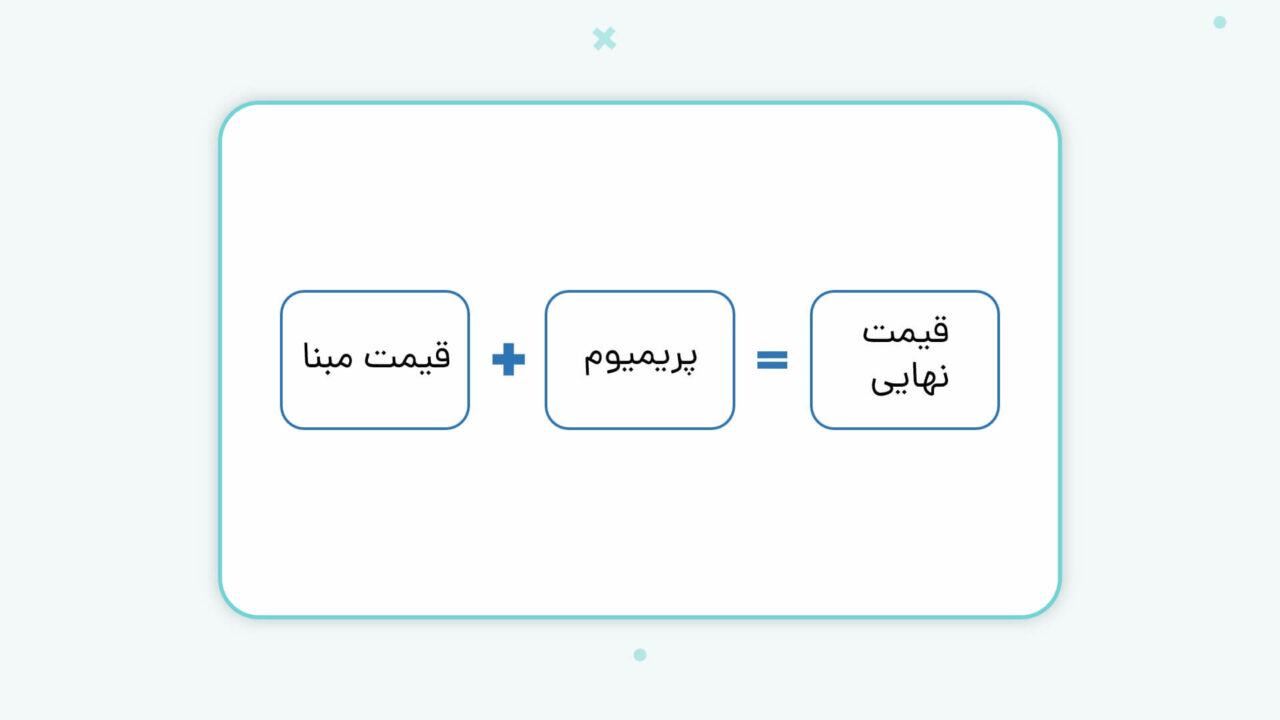

قرارداد کشف پریمیوم نوعی توافق است که در آن طرفین معامله میکنند تا کالایی را در آینده با قیمت مبنا به همراه مابهالتفاوتی تعیینشده مبادله کنند. این مابهالتفاوت به عنوان پریمیوم شناخته میشود و میتواند مثبت (صرف) یا منفی (کسری) باشد. در ابتدای توافق، طرفین بخشی از ارزش معامله را به عنوان وجهالضمان تودیع میکنند. در زمان معامله، قیمت نهایی کالا برابر خواهد بود با قیمت مبنا به علاوه یا کسر پریمیوم تعیینشده. این سیستم به طرفین اجازه میدهد تا بر اساس یک نرخ مرجع قیمتی مشخص، کالا را در آینده مبادله کنند، که با کمک رقابت در بازار (عرضه و تقاضا)، مابهالتفاوت (پریمیوم) به صورت شفاف کشف میشود. به عنوان مثال، اگر قیمت مبنا ۶۰۰۰۰۰۰ تومان و پریمیوم ۵۰۰۰۰۰ تومان باشد، قیمت نهایی در سررسید ۶۵۰۰۰۰۰ تومان خواهد بود.

برای مطالعه بیشتر در مورد قرارداد کشف پریمیوم اینجا کلیک کنید.

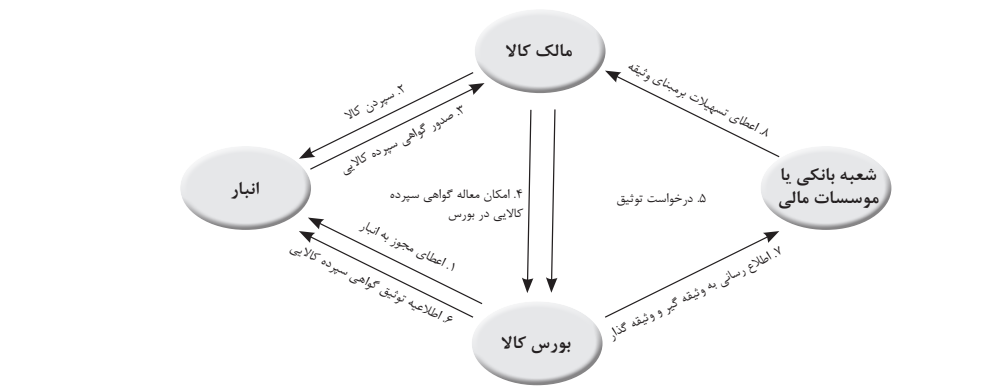

گواهی سپرده کالایی

گواهی سپرده کالایی نوعی اوراق بهادار است که نشاندهنده مالکیت مقدار معینی از کالا است. این گواهی توسط انبارهای مورد تأیید بورس کالا صادر میشود و مشخصات مرتبط با کمیت و کیفیت کالا را ثبت میکند.

از طریق این گواهی، مالکان میتوانند تسهیلات مالی از شبکه بانکی دریافت کنند. اگر مالک به تعهدات بانکی خود عمل نکند، بانک میتواند گواهی را بفروشد یا کالا را تحویل بگیرد و بفروشد. علاوه بر تأمین مالی برای فروشنده کالا، این گواهیها مزایای دیگری نیز دارند، از جمله کمک به جلوگیری از فروش کالا در شرایط نامناسب، کاهش هزینههای انبارداری، ثبات قیمتها، استاندارد سازی کالاها، و ترویج تجارت کالا، و حذف نیاز به تضامین بانکی برای معاملات در بورس کالا.

برای مطالعه بیشتر در مورد گواهی سپرده کالایی اینجا کلیک کنید.

معاملات نقدی تعهدی هستند که دو طرف میزان و قیمت مشخصی از کالا را مبادله میکنند، که در آن خریدار کل مبلغ را پرداخت و فروشنده کالا را تحویل میدهد. به مقابل این، معاملات مشتقه وجود دارند که تسویه طولانیتر دارند. معروفترین قراردادهای مشتقه شامل پیمان آتی، قرارداد آتی، اختیار معامله و سوآپ هستند.

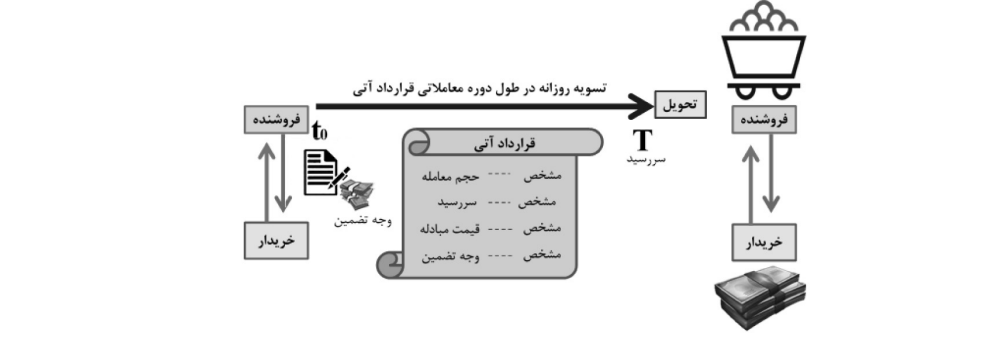

قرارداد آتی

قرارداد آتی نوعی توافق است که فروشنده و خریدار متعهد میشوند تا در تاریخ معینی مقدار مشخصی از کالایی را به قیمت معین بفروشند و بخرند. برای اطمینان از اجرای تعهدات، هر دو طرف مبلغی را به عنوان وجه تضمین نزد اتاق پایاپای میگذارند. این وجه براساس تغییرات قیمت روزانه تعدیل میشود. اگر قیمت افزایش یابد، وجه تعدیلی از حساب فروشنده به حساب خریدار واریز میشود و برعکس.

ویژگیهای این معاملات شامل تضمین معامله توسط اتاق پایاپای (کاهش ریسک اعتباری)، شفافیت قیمت، هزینههای کم معامله، استفاده از اهرم مالی، نقدشوندگی بالا، استانداردسازی و معافیت مالیاتی است. به دلیل این ویژگیها، قراردادهای آتی بازار ثانویهای پررونق و با نقدشوندگی بالا دارند.

پیمان آتی

پیمان آتی نیز به شکل مشابه با قرارداد آتی عمل میکند؛ اما با این تفاوت که در بازارهای خارج از بورس و به صورت تعامل بین دو طرف برقرار می شود. این نوع قراردادها معمولاً برای معاملههایی که نیاز به شخصیسازی دارند استفاده میشوند.

مقایسه پیمان های آتی با قراردادهای آتی |

قراردادهای آتی | پیمان های آتی |

انجام معامله در بورس | توافقنامه های خصوصی بین دو طرف |

قراردادهای استاندارد | غیر استاندارد |

تسویه روزانه | تسویه حساب در پایان قرارداد |

معمولا قراردادها قبل از تاریخ سر رسید مسدود می شوند | معمولا منجر به تحویل یا تسویه حساب نقدی می شود |

اختیار معامله

قرارداد اختیار معامله یک توافق است که در آن یک طرف حق خرید یا فروش کالایی را از طرف دیگر میخرد. این اختیار به خریدار اجازه میدهد که در طول یک دوره معین، تصمیم بگیرد آیا میخواهد اختیار خرید یا فروش را اعمال کند یا خیر. فقط خریدار اختیار، حق اعمال اختیار را دارد، و فروشنده ملزم است تعهدات قرارداد را ایفا کند.

اگر اختیار خرید اعمال شود، فروشنده موظف است دارایی با مشخصات، مقدار، و قیمت معین در قرارداد را تحویل دهد. اگر اختیار فروش اعمال شود، فروشنده موظف به خرید دارایی است.

این ابزار برای پوشش ریسک نوسانات قیمت استفاده میشود و دارای خاصیت اهرمی است. هزینههای معامله کم و راهبردهای معاملهای گستردهای را میتوان با استفاده از این ابزار اجرا کرد.

صندوق سرمایه گذاری چیست؟

صندوق سرمایهگذاری، راهی مناسب برای افراد بدون تخصص تحلیل بازار است. این صندوقها مبالغ کوچک را از سرمایهگذاران جمعآوری کرده و با کمک تحلیلگران و معاملهگران ماهر، سرمایهگذاری متخصصانه در زمینههای مختلف را با کنترل ریسک انجام میدهند. به این ترتیب، افراد غیرمتخصص نیز بدون نیاز به آموزشهای زمانبر و تحلیلات پیچیده، میتوانند به سادگی در بازار سرمایه سرمایهگذاری کنند.

صندوق کالایی و تفاوت آن با صندوق های سرمایه گذاری ETF چیست؟

صندوقهای کالایی قابل معامله در بورس، ابزارهای نوین مالی هستند که به سرمایهگذاران امکان میدهند به جای خرید و نگهداری کالای مورد نظر و تحمل هزینههای حمل و نقل، انبارداری و خسارتهای احتمالی، اوراق این صندوقها را خریداری کنند.

صندوقهای کالایی روند قیمتی یک شاخص کالایی پایه را دنبال کرده که این شاخص میتواند صرفاً متشکل از یک کالای اساسی یا ترکیبی از مجموعه کالاها باشد. نهاد ناشر به طور مستقیم بر روی دارایی پایه یا قرارداد مشتقه آن کالا یا شاخص سرمایهگذاری میکند.بنابراین انتظار میرود ارزش سرمایهگذاری پرتفوی همسو با قیمت دارایی پایه افزایش یا کاهش یابد.

برای مطالعه بیشتر در مورد صندوق کالایی اینجا کلیک کنید.

سوالات متداول:

- بازار فیزیکی در بورس کالا چیست؟

- انواع قراردادها در بازار فیزیکی بورس کالا به چه گونه است؟

- بازار مشتقه چیست؟

- قرارداد آتی با پشتوانه صندوق طلا چیست؟

- معامله به روش مناقصه در بازار فیزیکی بورس کالای ایران چگونه است؟

- معامله به روش مزایده در بازار فیزیکی بورس کالای ایران چگونه است؟

- بازار مالی در بورس کالا چیست؟

- مزایای خرید از بورس کالای ایران؟

- اوراق اختیار فروش تبعی چیست؟